Nhìn lại hoạt động của thị trường bảo hiểm Việt Nam trong năm 2016 có thể thấy, thị trường bảo hiểm đã có sự phát triển ấn tượng, góp phần giảm gánh nặng ngân sách nhà nước, ổn định sản xuất kinh doanh của các tổ chức kinh tế và đời sống người dân. Đặc biệt, trong thời kỳ hội nhập kinh tế quốc tế, cơ hội mở ra cho thị trường bảo hiểm Việt Nam là rất lớn khi nước ta có dân số đông, thu nhập và mức tiết kiệm bình quân đầu người đang tăng lên…

Ghi nhận kết quả tăng trưởng khả quan

Trong những năm qua, thị trường bảo hiểm Việt Nam phải đối mặt với nhiều khó khăn, thách thức, song thị trường vẫn đạt mức tăng trưởng khả quan. Tốc độ tăng trưởng doanh thu của ngành Bảo hiểm trong những năm gần đây luôn đạt mức trên 20%.

Đặc biệt, năm 2016 thị trường bảo hiểm đã có một năm tăng trưởng ấn tượng, trong đó thị trường bảo hiểm nhân thọ tăng mạnh nhất trong 10 năm gần đây.

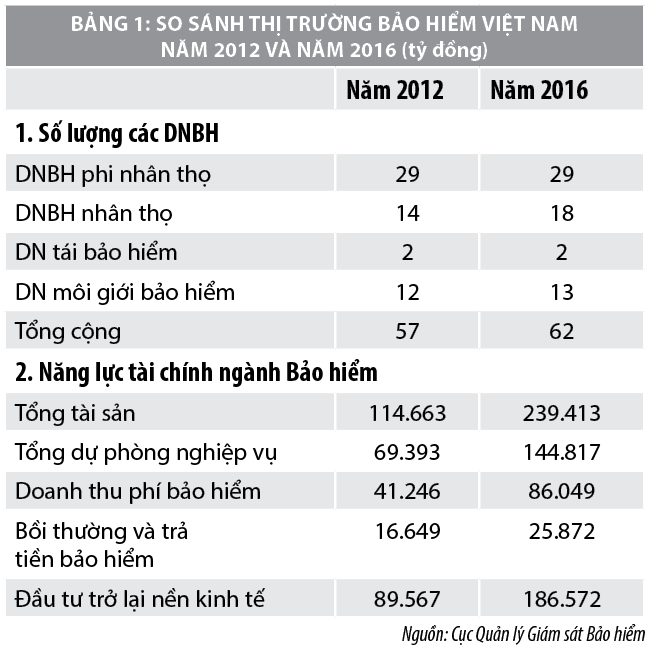

Tính đến 31/12/2016, thị trường bảo hiểm có 62 doanh nghiệp kinh doanh bảo hiểm (trong đó có 29 doanh nghiệp bảo hiểm (DNBH) phi nhân thọ, 18 DNBH nhân thọ, 02 DN tái bảo hiểm và 13 DN môi giới bảo hiểm và 01 chi nhánh DNBH phi nhân thọ nước ngoài.

So với thời điểm năm 2012, thị trường bảo hiểm năm 2016 đã có bước phát triển vượt bậc cả về số lượng DNBH và doanh thu phí bảo hiểm. Cụ thể, số lượng các DNBH đã tăng thêm 5 DNBH (trong đó có 4 DNBH nhân thọ và 1 DN môi giới bảo hiểm); doanh thu phí bảo hiểm đã tăng gấp hơn 2 lần (từ 41.246 tỷ đồng năm 2012 lên 86.049 tỷ đồng năm 2016).

Theo báo cáo của Cục Quản lý, Giám sát bảo hiểm (Bộ Tài chính), tổng tài sản toàn thị trường bảo hiểm năm 2016 ước đạt 239.954 tỷ đồng, tăng 19% so với cùng kỳ năm 2015. Tổng số tiền đầu tư trở lại nền kinh tế ước đạt 193.282 tỷ đồng, tăng 19,5%.

Tổng dự phòng nghiệp vụ ước đạt 157.397 tỷ đồng, tăng 23,2%; Tổng doanh thu phí bảo hiểm toàn thị trường ước đạt 87.107 tỷ đồng, tăng 24,7%; Tổng nguồn vốn chủ sở hữu ước đạt 51.645 tỷ đồng, tăng 13,5%. Tổng số tiền chi trả bảo hiểm toàn thị trường ước đạt 26.438 tỷ đồng.

Số phí bảo hiểm thu xếp qua môi giới ước đạt 7.208 tỷ đồng. Lợi nhuận của các DN kinh doanh bảo hiểm ước đạt 3.524 tỷ đồng, trong đó lĩnh vực bảo hiểm nhân thọ ước đạt 1.600 tỷ đồng, lĩnh vực bảo hiểm phi nhân thọ ước đạt 1.814 tỷ đồng và lĩnh vực môi giới bảo hiểm ước đạt 110 tỷ đồng.

Trong năm 2016, thị trường bảo hiểm đã đạt mức tăng trưởng khả quan trên cả thị trường bảo hiểm nhân thọ và phi nhân thọ. Cụ thể như sau:

- Thị trường bảo hiểm nhân thọ:

Năm 2016, thị trường bảo hiểm nhân thọ tiếp tục duy trì đà tăng trưởng với tổng doanh thu phí bảo hiểm ước đạt 49.677 tỷ đồng, tăng trưởng 29,8% so với năm 2015, doanh thu khai thác mới ước đạt 16.753 tỷ đồng, tăng trưởng 26,3% so với cùng kỳ năm 2015. Đơn cử về hợp đồng khai thác mới, trong năm qua, số lượng hợp đồng khai thác mới (hợp đồng bảo hiểm chính) ước đạt 1.617.402 hợp đồng, tăng 14,46% so với cùng kỳ năm 2015.

Trong đó, sản phẩm bảo hiểm hỗn hợp chiếm tỷ trọng lớn nhất (ước đạt 40%), tiếp theo là sản phẩm bảo hiểm liên kết đầu tư (ước đạt 36,8%) và bảo hiểm tử kỳ (ước đạt 12,6%), số lượng hợp đồng khai thác mới của sản phẩm bảo hiểm trả tiền định kỳ và sản phẩm bảo hiểm trọn đời chiếm tỷ trọng không đáng kể 0,4% (trong đó Bảo Việt Nhân thọ triển khai nghiệp vụ bảo hiểm trả tiền định kỳ, Prudential triển khai sản phẩm bảo hiểm trọn đời).

Tính đến hết năm 2016, toàn thị trường có 6 DNBH nhân thọ triển khai nghiệp vụ bảo hiểm hưu trí là Manulife, AIA, Dai-ichi, Sun Life, Bảo Việt Nhân thọ và Prudential. Kết quả khai thác trong năm 2016 ước đạt 6.948 hợp đồng, chiếm tỷ trọng 0,4% tổng số hợp đồng khai thác mới.

Về doanh thu phí khai thác mới, năm 2016, doanh thu phí khai thác mới ước đạt 16.753 tỷ đồng (bao gồm cả sản phẩm chính và bổ trợ), tăng 26,3% so với cùng kỳ năm 2015.

Nghiệp vụ chiếm tỷ trọng lớn là bảo hiểm liên kết đầu tư với doanh thu phí khai thác mới ước đạt 7.604 tỷ đồng (chiếm tỷ trọng 50%) và bảo hiểm hỗn hợp với doanh thu phí khai thác mới ước đạt 6.806 tỷ đồng (chiếm tỷ trọng 45%), riêng nghiệp vụ bảo hiểm hưu trí, doanh thu phí khai thác mới ước đạt 87 tỷ đồng (chiếm tỷ trọng 0,6%)…

- Thị trường bảo hiểm phi nhân thọ:

Năm 2016, tổng doanh thu phí bảo hiểm gốc của thị trường bảo hiểm phi nhân thọ ước đạt 36.372 tỷ đồng, tăng 14,04% so với cùng kỳ năm 2015. Dẫn đầu thị trường bảo hiểm phi nhân thọ về doanh thu phí gốc là Tổng công ty Bảo hiểm Dầu khí Việt Nam (PVI) với doanh thu đạt 6.782 tỷ đồng, tăng 5,03% so với cùng kỳ năm 2015, chiếm 18,65% thị phần.

Tiếp đến là Bảo Việt với doanh thu ước đạt 6.333 tỷ đồng, tăng 8,65% so với năm 2015, chiếm 17,41% thị phần; Bảo Minh đứng thứ ba với doanh thu ước đạt 3.034 tỷ đồng, tăng 7,51% so với năm 2015, chiếm 8,34% thị phần, Tổng công ty cổ phần Bảo hiểm Bưu Điện (PTI) đứng thứ tư với doanh thu ước đạt 3.020 tỷ đồng, tăng 22,68% so với năm 2015, chiếm 8,30% thị phần; Tổng công ty cổ phần Bảo hiểm Petrolimex (PJICO) đứng thứ năm với doanh thu ước đạt 2.467 tỷ đồng, tăng 10,56% so với năm 2015, chiếm 6,78% thị phần.

Ngoài các DNBH dẫn đầu thị trường trên, một số DNBH có tỷ lệ tăng trưởng doanh thu phí bảo hiểm gốc đạt trên 50% so với cùng kỳ năm 2015 như: Công ty cổ phần Bảo hiểm Liên Hiệp - UIC (639 tỷ đồng, tăng 89,02%), Phú Hưng (90 tỷ đồng, tăng 72,61%), Công ty cổ phần Bảo hiểm hàng không - VNI (500 tỷ đồng, tăng 62,48%)… Một số DNBH khác có doanh thu phí bảo hiểm gốc giảm so với cùng kỳ năm 2015 là Samsung Vina (1.010 tỷ đồng, giảm 12,05%), BIC (1.471 tỷ đồng, giảm 5,17%), Chubb (167 tỷ đồng, giảm 4%).ảnh 1

Xét theo nghiệp vụ, bảo hiểm xe cơ giới chiếm tỷ trọng lớn nhất trong tổng doanh thu (11.754 tỷ đồng, chiếm tỷ trọng 32,3%), tiếp theo là bảo hiểm sức khỏe (9.472 tỷ đồng, chiếm tỷ trọng 26,0%), bảo hiểm tài sản và bảo hiểm thiệt hại (5.409 tỷ đồng, chiếm tỷ trọng 14,9%), bảo hiểm cháy nổ (3.307 tỷ đồng, chiếm tỷ trọng 9,1%), bảo hiểm hàng hóa vận chuyển (2.211 tỷ đồng, chiếm tỷ trọng 6,1%).

Số tiền bồi thường bảo hiểm gốc trên thị trường bảo hiểm phi nhân thọ năm 2016 ước đạt khoảng 12.571 tỷ đồng, tỷ lệ thực bồi thường bảo hiểm gốc là 34,56%; thấp hơn tỷ lệ thực bồi thường bảo hiểm gốc cùng kỳ năm 2015 (43,31%).

Đáng chú ý, có 18/30 DNBH có tỷ lệ thực bồi thường bảo hiểm gốc thấp hơn tỷ lệ bồi thường của toàn thị trường; 11 DNBH còn lại và 01 chi nhánh DNBH phi nhân thọ nước ngoài có tỷ lệ thực bồi thường bảo hiểm gốc cao hơn tỷ lệ bồi thường của toàn thị trường. Trong đó, có 3 DNBH và 01 chi nhánh DNBH phi nhân thọ nước ngoài có tỷ lệ bồi thường trên 50% là Phú Hưng (53,07%), Fubon (75,89%), Cathay (62,74%) và SGI (56,24%).

Năng lực tài chính của các DNBH phi nhân thọ năm 2016 ước đạt 67.585 tỷ đồng (tăng 13,94% so với năm 2015, đạt mức tăng trưởng bình quân 16,2%/năm giai đoạn 2011-2016). Tổng đầu tư trở lại nền kinh tế của các DNBH phi nhân thọ ước đạt 34.449 tỷ đồng (tăng 6,48% so với năm 2015, mức tăng trưởng bình quân 7,9%/năm giai đoạn 2011-2016).

Những kết quả trên cho thấy, thị trường bảo hiểm phát triển ổn định, tính an toàn, bền vững và hiệu quả của thị trường được nâng cao, đáp ứng ngày càng tốt hơn nhu cầu bảo hiểm đa dạng của các tổ chức, cá nhân. Bên cạnh những kết quả khả quan đã đạt được trong thời gian qua, thị trường bảo hiểm còn một số tồn tại, hạn chế sau:

Một là, tuy số lượng sản phẩm bảo hiểm đã khá đa dạng nhưng đa số các sản phẩm được thiết kế cố định, trọn gói, khó điều chỉnh, chia nhỏ theo nhu cầu đa dạng của bên mua bảo hiểm. Bên cạnh đó, phân khúc khai thác bảo hiểm còn chưa đồng đều, các DNBH chủ yếu tập trung khai thác tại các thành phố lớn và các đối tượng có thu nhập cao.

Hai là, năng lực quản trị điều hành, hiệu quả hoạt động của một số DNBH phi nhân thọ còn chưa đáp ứng được yêu cầu thực tế, vẫn còn tình trạng cạnh tranh không lành mạnh giữa các DNBH phi nhân thọ; phí bảo hiểm chưa được xây dựng dựa trên cơ sở số liệu thống kê để đảm bảo an toàn tài chính và hiệu quả hoạt động của DN.

Ba là, thị trường bảo hiểm vẫn còn tình trạng gian lận trong kinh doanh bảo hiểm đã làm ảnh hưởng không nhỏ đến quyền và lợi ích của DNBH và người tham gia bảo hiểm.

Một số giải pháp thúc đẩy thị trường bảo hiểm phát triển

Để đảm bảo thị trường bảo hiểm phát triển bền vững trong thời kỳ hội nhập kinh tế quốc tế hiện nay, đảm bảo quyền lợi của DNBH trong nước cũng như quyền lợi của bên mua bảo hiểm, các cơ quan hữu quan cần tiếp tục triển khai một số giải pháp cơ bản như: Đa dạng hóa sản phẩm bảo hiểm; phát triển các DN hoạt động kinh doanh bảo hiểm có năng lực tài chính vững mạnh, năng lực quản trị điều hành đạt chuẩn mực quốc tế, hoạt động hiệu quả, đảm bảo khả năng cạnh tranh trong bối cảnh hội nhập...

Cùng với đó, cần chuyên nghiệp hóa các kênh phân phối bảo hiểm; nâng cao năng lực quản lý, giám sát nhà nước về hoạt động kinh doanh bảo hiểm theo hướng chuyên nghiệp và hiện đại hóa; xây dựng và triển khai hệ thống công nghệ thông tin kết nối giữa cơ quan quản lý Nhà nước với các DNBH...

Bên cạnh các giải pháp trên, trong thời gian tới cần tiếp tục triển khai các nội dung sau:

- Nghiên cứu, hoàn thiện Luật Kinh doanh bảo hiểm số 24/2000/QH10 và Luật sửa đổi, bổ sung một số điều của Luật Kinh doanh bảo hiểm số 61/2010/QH12; tiếp tục triển khai hoàn thiện các chính sách về bảo hiểm nông nghiệp, bảo hiểm thuỷ sản, bảo hiểm hưu trí, bảo hiểm vi mô; nghiên cứu, xây dựng các chính sách bảo hiểm thiên tai...

- Các DN kinh doanh bảo hiểm cần đổi mới hơn nữa công tác quản trị DN theo hướng chuyên nghiệp, phù hợp với thông lệ quốc tế; quan tâm đến việc đa dạng hóa và phát triển sản phẩm, mở rộng các kênh phân phối như bancassurance, hệ thống đại lý, thương mại điện tử; Các DN cần hợp tác cạnh tranh lành mạnh và tuân thủ pháp luật trong quá trình hoạt động kinh doanh; thực hiện tốt việc chi trả quyền lợi bảo hiểm cho các tổ chức, cá nhân, các nhà đầu tư không may gặp rủi ro để sớm khôi phục sản xuất kinh doanh và ổn định đời sống dân cư, góp phần thúc đẩy phát triển kinh tế - xã hội và thực hiện chính sách an sinh xã hội.

- Các cơ quan hữu quan cần bám sát tình hình hoạt động của DN, kịp thời chỉ đạo, hướng dẫn, hỗ trợ DN trong quá trình hoạt động, nhưng vẫn đảm bảo quyền tự chủ về hoạt động kinh doanh của DNBH; tăng cường công tác thanh tra, kiểm tra, giám sát để có những khuyến nghị, cảnh báo kịp thời cho các DNBH.

- Tiếp tục triển khai thực hiện, có hiệu quả các cam kết hội nhập kinh tế quốc tế trong lĩnh vực bảo hiểm, các chương trình hợp tác đang thực hiện với các tổ chức và đối tác quốc tế, đặc biệt là các dịch vụ bảo hiểm trong các hiệp định thương mại tự do mà Việt Nam đã ký kết…

Hà Nội sau gần 10 năm mở rộng địa giới hành chính, cho đến nay đã có nhiều chuyển biến tích cực, các cơ sở hạ tầng, các khu đô thị và mạng lưới giao thông đã có những bước phát triển và thay đổi hiện đại vượt bậc. Các dự án bất động sản cũng liên tục được ra mắt, cùng với đó là sự cạnh tranh khốc liệt. Khu vực quanh Hồ Tây là điểm giao dịch đặc biệt nhất trong thị trường này, bởi khu vực luôn giữ vững tốc độ giao dịch, mức giá bán ổn định và cao. ....

Trong các nhiệm kỳ qua Hội CCB PVI đã làm tốt công tác an sinh xã hội và nghĩa tình đồng đội. Hàng năm Hội đã tổ chức thăm hỏi, tặng quà cho các gia đình thương binh - liệt sĩ, gia đình có công với cách mạng và các trung tâm điều dưỡng, chăm sóc thương bệnh binh. Đồng thời cũng tổ chức thăm hỏi, động viên và chia buồn kịp thời đối với cá nhân và thân nhân các đ/c Hội viên trong Hội CCB PVI mỗi khi có việc hiếu hỷ, ốm đau, bệnh tật hoặc tai nạn. ....

Phải 6 phiên trở lại đây thị trường mới lại có được một phiên sáng vượt 3.000 tỷ đồng... Thị trường giao dịch rất sôi động sáng nay khi nhà đầu tư bắt đầu mua vào ồ ạt. Tổng giá trị khớp hai sàn đạt mức cao nhất 12 phiên. ....